老後のお金のことを考えると、なんとなく不安になる。

「生活費の何にいくらかかるのか」と聞かれると、はっきり答えられない。

——そんなモヤモヤを抱えていませんか。

その不安の正体は、「自分が毎月いくらで暮らしているのか」を知らないことにあります。

平均値や相場をいくら調べても、不安は消えません。

不安が消えるのは、自分の生活費を数字で把握できたときです。

私自身、独身でお金の不安を抱えながら、長い間家計を直視してきませんでした。

それを家計簿アプリで見える化し、具体的な数字に変えたことで不安が和らぎました。

この記事では、老後の生活費は独身でいくらかかるのかという平均額をまず確認したうえで、

- なぜ、その平均値を見ても不安が消えないのか

- そして自分の生活費をどう見える化すればいいのか

私の体験に沿ってお伝えします。

漠然としたお金の不安を、「これなら備えられる」という安心に変える。

その最初の一歩になればうれしいです。

老後の生活費は独身でいくら必要か、まず平均から見た

世間の平均は「月およそ15万円」だった

老後の生活費が不安になったとき、私がまず最初にやったのは、ネットで「平均」を調べることでした。

老後の生活費は独身でいくら必要か。

同じ疑問を持つ人は多いようで、検索するとたくさんの情報が出てきます。

よく示される目安では、65歳以上の単身無職世帯で、ひと月あたりおよそ15万円が、生活費の目安としてあげられていました。

この「月およそ15万円」という平均額の内訳や根拠については、65歳以上単身世帯の生活費で詳しく整理しています。

内訳を見ると、食費、住居費、水道光熱費、医療費といった項目が並びます。

年金だけでは少し足りず、毎月いくらかを貯蓄から取り崩していく——そんな試算もよく見かけました。

月15万円あれば、ひとまず暮らしていける。

そういう話です。

でも、その数字を見ても安心できなかった

ところが、平均値を知っても、私の不安はまったく消えませんでした。

むしろ、ピンとこなかったというのが本音です。

月15万円と言われても、それが自分にとって多いのか少ないのか、判断できない。

なぜなら、私は「自分が今、毎月いくらで暮らしているのか」を知らなかったからです。

平均値は、あくまで大勢の人をならした数字です。

持ち家の人もいれば、賃貸の人もいる。

地方住まいの人もいれば、都市部に住んでいる人もいる。

食生活も、生活スタイルも、人それぞれ違います。

その全部を平均した「15万円」が、独身で賃貸暮らしの私に、そのまま当てはまるとは限りません。

いーしげ

いーしげ毎月の生活費がいくらになるんだろう…若い時は把握していなかったよ…

他人の数字は、どこまでいっても他人の数字でした。

自分の暮らしと結びつかないから、安心の材料にならなかったのです。

平均を見ても不安が消えないのは、当たり前のことだったのかもしれません。

ぼんやりした不安の正体は、自分の生活費を知らないことだった

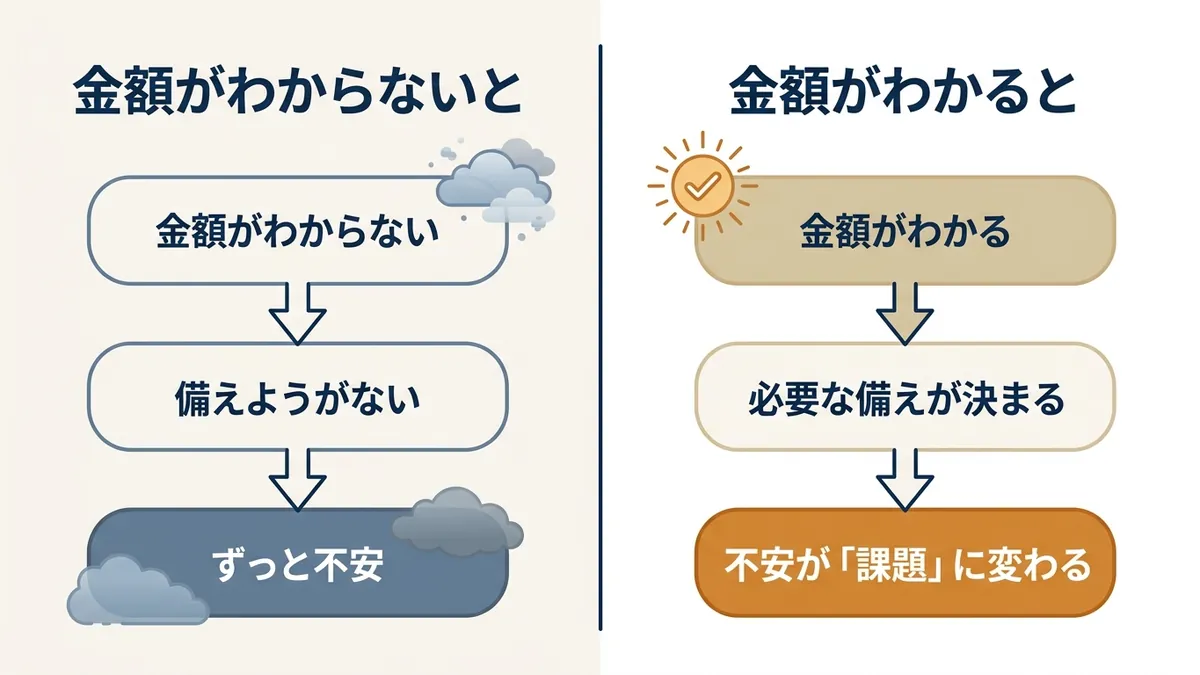

金額がわからないものには、備えようがない

平均値を見ても不安が消えなかった理由を、もう少し考えてみました。

そして気づいたのは、お金の不安は「いくら必要かわからないから、対策の立てようがない」ということです。

たとえば、旅行の費用が10万円とわかっていれば、毎月いくら貯めればいいか計算できます。

期間と金額がはっきりすれば、行動に移せる。

逆に「いくらかかるか見当もつかない旅行」のためには、貯めようがありません。

お金の不安も、これと同じでした。

「老後にいくらかかるのかわからない」「自分が今いくらで暮らしているのかもわからない」——金額がわからないから、何をどれだけ備えればいいのかも決められない。

だから、ぼんやりと、ずっと不安なままでした。

逆に言えば、必要な金額さえはっきりすれば、不安は「対処できる課題」に変わるはずです。

では、私がまず知るべき金額とは何だったのか。

それは、世間の平均額ではなく、自分自身の生活費でした。

私は長い間、家計を直視してこなかった

正直に告白すると、私はそれまで、自分の家計をきちんと把握してきませんでした。

振り返れば、20代のころは、ずっと家計が赤字。

当時は非正規で働いていて、収入そのものが少なかったこともあります。

一方、お金の使い方には無頓着でした。

- 家賃が収入の3分の1もかかった。

- 自炊はほとんどせず、外食ばかりで食費が多くなる。

- 中古の車も持ち、維持費がかかる。

- 交際費や娯楽費に対して、必要以上にお金を使ってしまう。

さすがに消費者金融に手を出すことはありませんでしたが、お金が足りなくなると、友人に借りてしのいだこともありました。

今振り返ると、ずいぶん危うい家計です。

その後、正社員になって収入は増えましたが、「お金の使い方を見直す」という習慣は、結局身につかないままでした。

毎月、なんとなく使って、なんとなく残る。

家計が把握できていないから、使いすぎて月によっては赤字が続く。

その感覚のまま、何十年も過ごしてきたのです。

このままではマズイと思い、家計簿をつけようとしたことは、何度かあります。

でも、もともと飽き性な性格のため、長く続きませんでした。

レシートを溜めては、見ないまま捨てる。

その繰り返しです。

今になって思えば、私は「見るのが怖かった」のだと思います。

老後に向けて、貯蓄が全然足りていないかもしれない。

その現実を突きつけられるのが嫌で、無意識に目をそらしていたのでしょう。

いーしげ昔は数字を見て「もう手遅れだ」と思うのが怖くて、ずっと後回しにしてきたよ…

でも、見ないかぎり、不安はずっと残ります。

それどころか、見ないからこそ、不安は実際より大きくふくらんでいたのかもしれません。

怖いから見ない。

でも、見ないから、もっと怖くなる。

この悪循環を、どこかで断ち切る必要がありました。

家計簿アプリで生活費を見える化したら、不安が数字に変わった

続かなかった私でも、家計簿アプリは続いた

家計を見える化するために私が使ったのは、家計簿アプリでした。

私と同じく家計簿に無頓着だった友人から、マネーフォワードMEというアプリを紹介してもらいました。

何度も家計簿に挫折してきた私が、なぜ今度は続いたのか。

理由は単純で、自分で記録する手間が、ほとんどいらなかったからです。

このアプリは、銀行口座やクレジットカードを登録しておくと、入出金を自動で読み取って、食費や家賃、水道光熱費といった項目に、金額を勝手に振り分けてくれます。

現金払いを除き、レシートを一枚ずつ手で打ち込む必要がありません。

つまり、私がやったのは最初の登録と口座やクレジットカードの紐付けだけ。

そしてアプリを開いて、費目ごとに表示された数字を把握し、毎月の収支を把握する。

アプリが支払い毎に自動集計を行うため、面倒くさがりの私でも続けられたのです。

見えてきた、自分の生活費の内訳

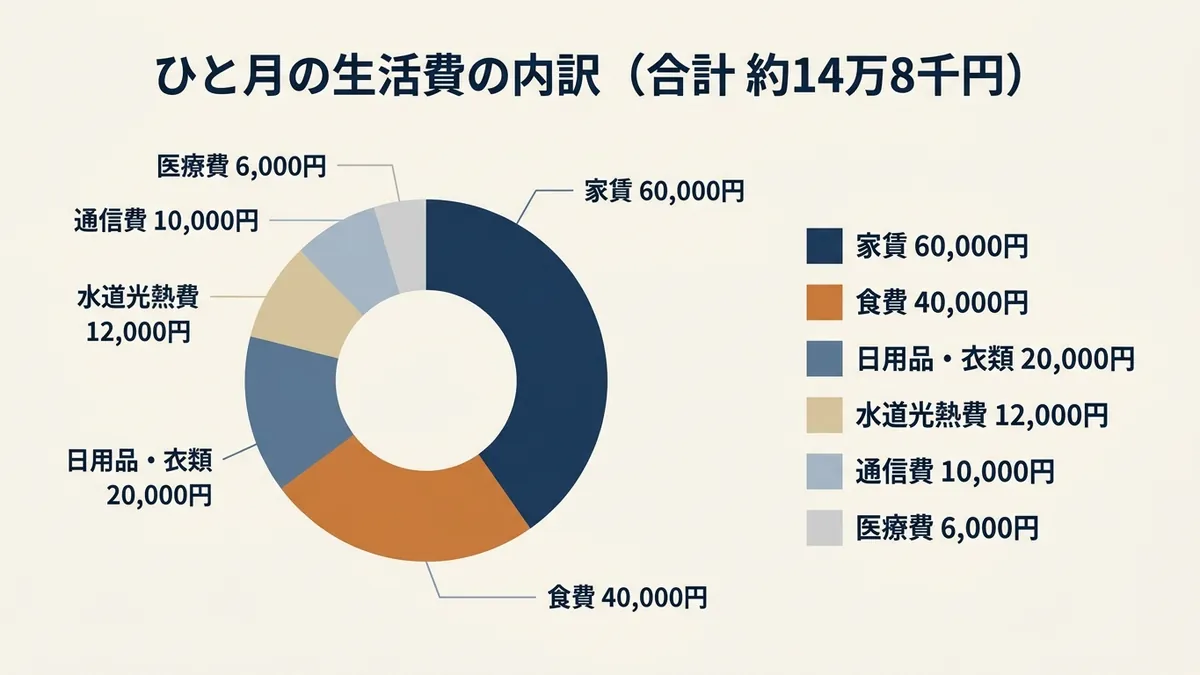

しばらく使ってみると、自分の生活費の内訳が、はっきりと数字で見えてきました。

私の場合、ひと月のおおよその内訳は、こうです。

- 家賃:60,000円

- 食費:40,000円

- 日用品・衣類:20,000円

- 水道光熱費:12,000円

- 通信費:10,000円

- 医療費:6,000円

合計すると、私の生活費はひと月でおよそ14万8千円。

(生活に必要な最低限の支出のため、交際費等はこの表に含みません。)

こうして並べると、固定費と変動費の区別もはっきりします。

毎月ほぼ決まって出ていく家賃や通信費が固定費。

食費や日用品・衣類のように、月によって増えたり減ったりするのが変動費です。

数字で見て、気づいたこともありました。

たとえば食費。

アプリを集計し始めた当初、食費が一人暮らしの割に多くかかっていました。

集計をしてみると、一般の人と比較して外食が多いことが判明し、自炊の日を多くし、節約を心掛けました。

項目ごとに分かれて数字を見ると、「ここの費用は少し減らせそう」「この費用はこのままでいい」という判断もしやすくなりました。

同じ「15万円」でも、意味がまるで違った

ここで、ひとつ不思議なことに気づきました。

私のひと月の生活費、およそ14万8千円。

これは、さきほど見た世間の平均「月およそ15万円」と、ほとんど同じ金額です。

同じ15万円。

それなのに、世間の平均としての15万円は私を不安にさせ、自分の数字としての約15万円は、私を安心させてくれました。

理由は、はっきりしています。

平均の15万円は「他人の数字」で、自分に当てはまるかどうかわからない。

でも、見える化した約15万円は「自分の数字」で、何にいくら使っているかまで、全部わかる。

正体のわからなかった不安が、ここで初めて、具体的な数字に変わりました。

いーしげ

いーしげ数字が全部見えたら、「なんだ、ちゃんと把握できてるじゃないか!」って思い、肩の力が抜けたよ!

「いくらかかるかわからない」という不安は、自分の毎月支出は「ひと月およそ15万円」という事実に変わったのです。

毎月の家計簿には出てこない支出もあった

家計簿アプリで毎月の生活費が見えたあと、もう一つ気づいたことがありました。

アプリの「毎月」の画面には出てこない支出がある、ということです。

たとえば、車検費用、自動車税等の税金、火災保険料、冠婚葬祭等。

これらは毎月ではなく、一年に一度や数年に一度、まとまって出ていきます。

さきほどの月14万8千円は、あくまで「毎月の」生活費です。

こうした「年単位」の支出は、その中に含まれていません。

私自身、車検費用と、車の任意保険料の請求を前にして、はじめてこのことに気づきました。

こうした毎月の家計簿に出てこない支出は、ほかにもあります。

老後に見落としやすい出費は、老後で見落としやすいお金3選にもまとめています。

毎月の集計だけを見て安心していると、見える化したつもりで、ここに穴が空いてしまいます。

そこで私は、毎月の生活費とは別に、一年に一度しか出ていかない支出も書き出しておくことにしました。

毎月の数字と、年単位の数字。

その両方をそろえて、ようやく自分のお金の全体像が見えてきたのです。

なお、私は現在、マネーフォワードMEを有料のプレミアム(月額540円)で使っています。

無料版で十分な人と、お金を払う価値がある人の分かれ目は、こちらの記事で正直にレビューしています。

→ マネーフォワードのプレミアムは無駄?1年払った私の分かれ目

見えた生活費から、一人老後にいくら必要かを考えた

収入の柱になる「年金」を確認した

ひと月の生活費が、およそ15万円。

それがわかったら、次に気になるのは「老後、その15万円をどうやって用意するか」です。

老後の収入の柱は、多くの人にとって年金になります。

そして、自分が将来どのくらい年金を受け取れるのかは、「ねんきん定期便」や「ねんきんネット」で確認できます。

年金の見込み額の確認方法や、平均的な受給額の目安については、65歳からの年金と生活費で具体的に整理しています。

私も一度、自分の見込み額を確認してみました。

金額は人それぞれなので、ここでは具体的な数字は書きませんが、「思っていたより多い」「思っていたより少ない」——どちらにしても、見込み額を知っておくことには意味があります。

なぜなら、それを知って初めて、「足りない分はいくらか」が見えてくるからです。

「自分にとっての不足額」を考えた

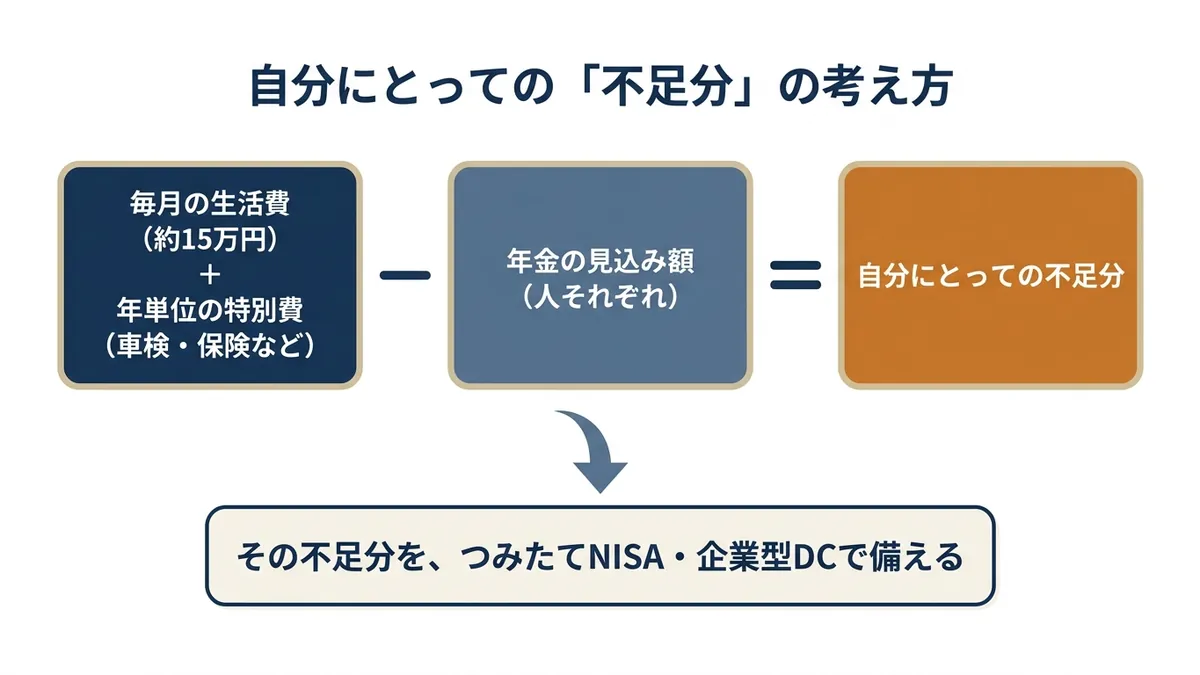

最低限の生活費が月およそ15万円。

そこから、年金で受け取れる見込み額を引く。

その差が、自分で用意しておきたい「不足分」になります。

これに加えて、さきほどの年単位の特別費も見ておく必要があります。

よく「老後2000万円」という言葉を耳にします。

けれど、あれもあくまで、あるモデルケースをもとにした一つの数字にすぎません。

持ち家か賃貸か、年金額がいくらか、何歳まで生きるか。

条件が変われば、必要な額もまったく変わります。

また将来はインフレが進み、老後の必要資金額は今より多くなることが予想されます。

ここでも、平均や世間の数字ではなく、自分の生活費と、自分の年金見込みから考えることです。

世間やニュースでよく耳にする老後資金の必要額はあまり気にせず、自分の不足額を把握する。

これも、生活費を毎月集計できたからこそ、考えられるようになりました。

だから私は、コツコツ積み立てている

その不足分に備えて、私は毎月、少しずつ積み立てを続けています。

具体的には、つみたてNISAを毎月5万円。

それに加えて、会社の企業型DC(確定拠出年金)で毎月2万円。

あわせて、ひと月およそ7万円を将来のために回しています。

つみたてNISAの口座は、ネット証券のSBI証券で開きました。

もちろん、これが唯一の正解だとは思いません。

投資には値動きもあり、誰にでも勧められるものでもありません。

ただ、「自分の生活費がわかったから、必要な備えの量も決められた」——その順番が、私にとっては大事でした。

生活費を見える化していなければ、いくら積み立てればいいのかも、決められなかったはずです。

まとめ:平均値を探すより、まず自分の数字を見る

老後のお金が不安なとき、つい「平均でいくら必要なのか」を探したくなります。

私もそうでした。

でも、本当に私の不安を小さくしてくれたのは、平均値ではありませんでした。

自分が毎月いくらで暮らしているのか、その自分の数字を知ること。

そこから、すべてが動き始めました。

漠然とした不安は、正体がわからないから怖い。

けれど、家計簿アプリを開いて数字を見れば、不安は「対処できる課題」に変わります。

そして、その最初の一歩は、今日からでも始められます。

平均値を探すのは、そのあとでも遅くありません。

まずは、自分の数字を見るところから始めましょう。

お金の不安と同じように、「転職したいけれど怖くて動けない」という気持ちそのものについては、40代・50代の転職が怖い・動けないは当然|辞めずに動くで書いています。

不安が数字になったら、次は収入側です。

働き方を見直す具体的な選択肢は、40代の転職は難しい。動けなかった私が知りたかった選択肢で紹介しています。

コメント