「老後資金は2000万円必要」と、よく言われます。

でも、賃貸で独身の自分にいくら必要なのかを、具体的に知っている人は意外と少ないのではないでしょうか。

私は氷河期世代の独身で、住まいはずっと賃貸です。

持ち家とちがって、家賃の支払いに終わりはありません。

そのぶん、老後資金は人より多めに備える必要があります。

ところがある日、その備えの土台になるはずの退職金が、私の場合は「自分で運用する積立」に変わりました。

会社が老後を約束してくれる時代は、もう終わっていたのです。

退職金が約束された金額ではなくなった以上、自分で備えるしかないと痛感しました。

この記事では、賃貸・独身の老後資金がいくら必要かの考え方と目安の金額、さらに退職金が運用に変わった私の経験から、今日からできる備えの始め方までをお伝えします。

読み終えるころには、ぼんやりした不安が「まず何をすればいいか」という具体的な一歩に変わっているはずです。

賃貸・独身の老後資金は「持ち家より多め」が現実

賃貸で独身の場合、老後資金は持ち家の世帯よりも多めに見ておくのが現実的です。

理由はシンプルで、家賃の支払いが一生続くからです。

持ち家にも、住宅ローンや固定資産税、修繕費といった負担はあります。

ただ、ローンを払い終えれば、毎月の住居費そのものは軽くなっていきます。

一方で賃貸は、80代でも90代でも、毎月の家賃がかかり続けます。

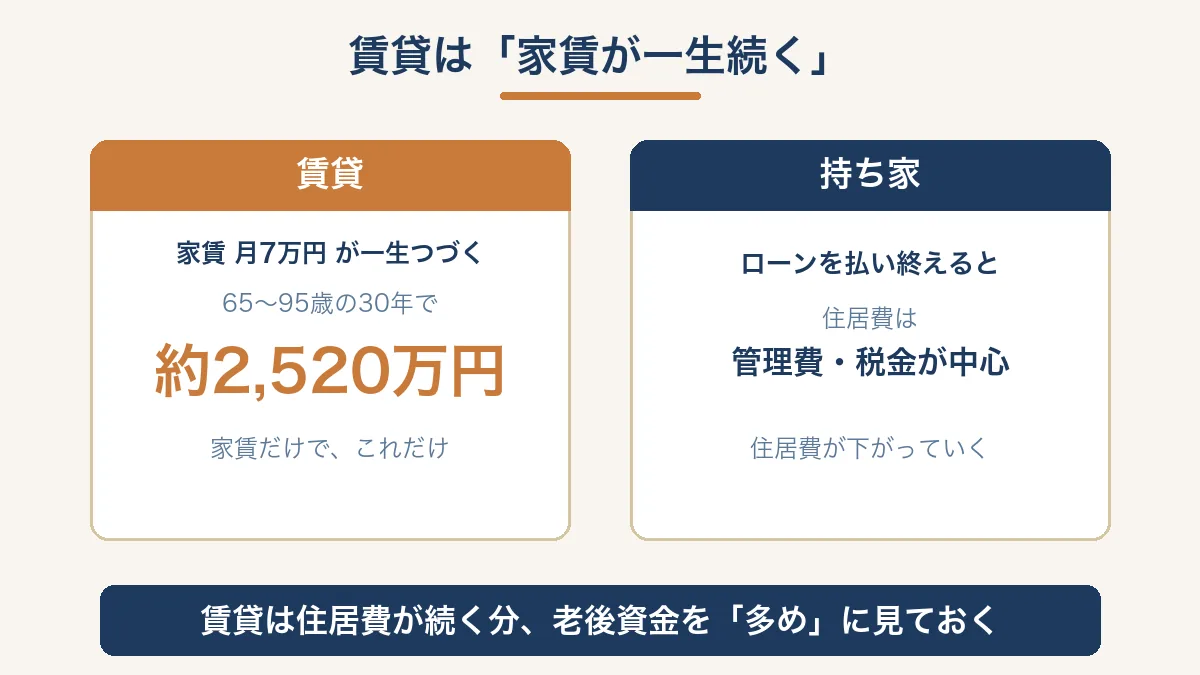

たとえば、家賃が月7万円だとします。

65歳から95歳までの30年間住み続けると、家賃だけで2,520万円かかる計算になります。

いーしげ

いーしげ家賃だけで2,500万円か…。正直、計算するとかなりの支出だね・・・

ここに食費や水道光熱費、医療や介護への備えも積み重なっていきます。

だから賃貸・独身の老後資金は、よく言われる2,000万円よりも多めに考える人が少なくありません。

さらに、物価高は止まらず、今後もインフレが進むと考えられます。

そのため、老後資金は3,000万〜4,000万円ほど必要だと挙げる例を見かけます。

ただし、これはあくまで一つの考え方で、正解は人によって変わります。

もちろん、持ち家にも見落とせないリスクはあります。

老後までローンが残ることもありますし、災害や大きな修繕で思わぬ出費が生じることもあります。

賃貸と持ち家のどちらが有利かは一概には言えず、大切なのは自分の住まい方に合った備えを考えることです。

なお、賃貸には「高齢になっても部屋を借り続けられるのか」という心配もあります。

これは老後資金とは別の大きなテーマなので、別の記事で詳しくまとめます。

金額に幅があるのは、家賃も暮らし方も人それぞれだからです。

だからこそ、まず大切なのは「自分の場合は今いくらあるのか」を知ることです。

その話に入る前に、私自身に起きた、もうひとつの大きな変化からお伝えします。

私の退職金が「企業型DC(確定拠出年金)」に変わった話

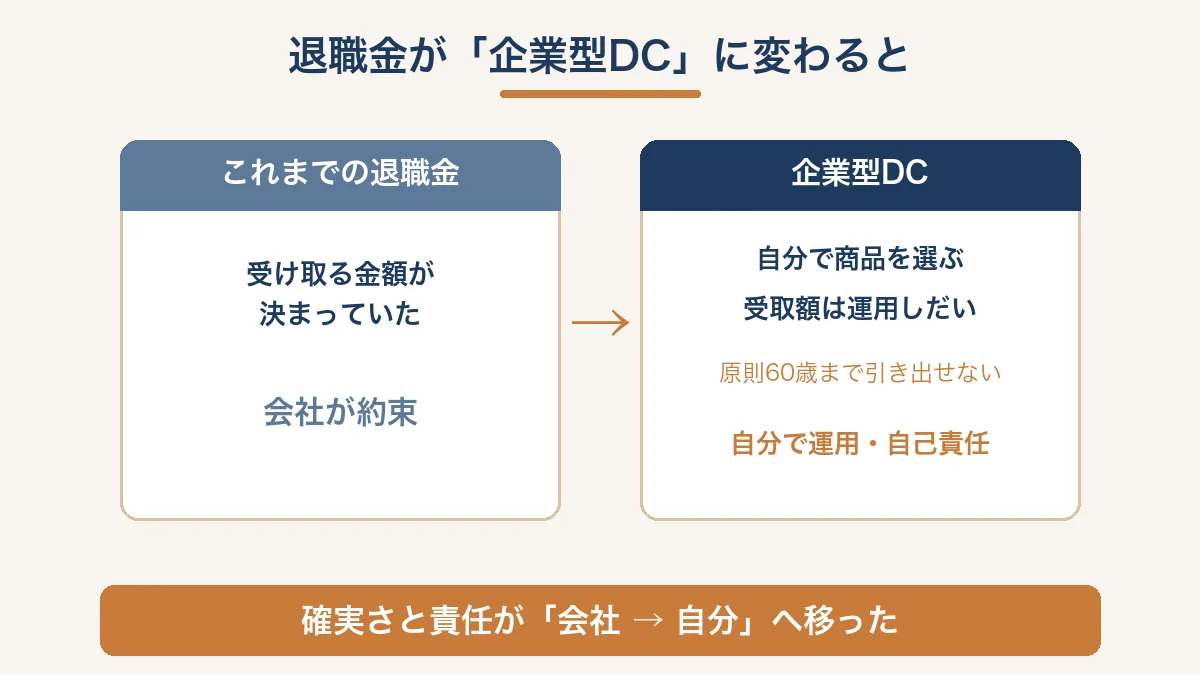

かつては当たり前だった「会社が退職金の金額を約束してくれる時代」は、私の会社でも終わりました。

きっかけは、勤め先の親会社が変わったことです。

そのときに職場で何が起きたかは、親会社が変わったあとに起きたことに書きました。

その前後で、退職金の仕組みが大きく作り替えられました。

これまでの退職金制度が、「企業型DC(確定拠出年金)」という制度に切り替わったのです。

企業型DCは簡単に言うと、会社が毎月お金を積み立ててくれて、その運用を自分で行う年金の仕組みです。

私の場合は、毎月の給料のおよそ7.5%にあたる金額を、会社が積み立ててくれる形になりました。

ここは誤解されやすいのですが、この掛け金は会社が負担するもので、私の給料が減ったわけではありません。

ただし、これまでと大きく変わった点が2つあります。

1つは、積み立てたお金をどの商品で運用するかを、自分で選ぶ必要があります。

受け取れる金額は、その運用の結果によって変わります。

いーしげ「退職金は自分で運用してください」。そう言われたときは、僕も正直とまどったよ・・・

もう1つは、このお金は年金なので、原則として60歳までは引き出せないことです。

つまり、目の前の生活費とは切り離して、長期で運用していく前提のお金になりました。

実際に運用する商品を選ぶ段階で、私はかなり悩みました。

企業型DCは、NISAやiDeCoと比べると選べる商品のラインナップが少なく、迷いやすいのです。

NISAで人気の「全世界株式」や「S&P500」といったインデックスファンドが、私のDC商品の中にはありませんでした。

その中で私が選んだのは、「株式」と「公社債」を組み合わせたインデックスファンドでした。

株式だけに投資する商品がなかったので、いちばん近いものを選んだ形です。

ちなみに、この商品も元本が保証されているわけではなく、運用の状況しだいで増えることも減ることもあります。

特定の商品をすすめる意図はありませんが、限られた選択肢から自分で一つを選んだという経験そのものが、私にとっては大きな変化でした。

この経験から、私が個人的に思うことがあります。

もし企業型DCがない会社にお勤めなら、すぐに引き出せるNISAを優先して活用するのがおすすめです。

そのうえで余裕があれば、iDeCo(個人型の確定拠出年金)を検討するという順番が、無理がないと感じています。

iDeCoも企業型DCと同じく原則60歳までは引き出せないので、近いうちに使うかもしれないお金はNISA、という分け方が分かりやすいと思います。

退職金が約束された金額ではなくなったとき、私は初めて、自分のお金は自分で守るしかないと実感しました。

会社員でいるだけでは、老後のお金は自動的に用意されない。

その現実を、制度の変更という形ではっきり突きつけられた、という話です。

賃貸・独身者が今からできる老後資金の備え、最初の一歩

では何から始めればいいかというと、最初の一歩は「今の自分の状態を知ること」です。

DCで自分の運用商品を選ぶことになったとき、私が最初につまずいたのは、そもそも自分の家計や資産がいくらあるのかを正確に分かっていなかった点でした。

ゴールまであといくら足りないかは、今いくらあるのかが分からなければ計算できません。

だから、いきなり投資を始めるよりも先に、現状を見える化することをおすすめします。

今から出来る具体的な準備を、2つだけ挙げます。

1つ目は、家計と資産の見える化です。

私は家計簿アプリのマネーフォワードMEを使って、銀行口座やカード、年金などをまとめて確認しています。

毎月の支出と今の資産がひと目で分かるだけで、自分に必要な老後資金について、おおよその見当がついてきます。

いーしげ

いーしげまずは「見える化」から。やってみたら、思ったより身構えなくて大丈夫だったよ。

2つ目は、運用の入り口を知っておくことです。

企業型DCで商品を選んだ経験から言えるのは、DCでもNISAでも「自分で商品を選ぶ」という基礎は同じだということです。

私はSBI証券でNISAを開設し、積み立ての仕組みにも少しずつ触れています。

ここでは詳しい始め方には立ち入りませんが、NISAについては別の記事で改めてまとめる予定です。

おひとりさまの老後資金は、誰かが代わりに準備してくれるものではありません。

だからこそ、小さくても自分で一歩を踏み出しておく意味があります。

最初の一歩は、難しい投資の勉強ではありません。

今の家計と資産を知って、資産運用の入り口をのぞいてみる。

それだけで、ぼんやりと感じていた不安が、具体的な数字に変わっていきます。

動けなくても、備えは今日から始められる

賃貸で独身という条件は、老後資金の面では確かに不利に働きます。

家賃が一生続くぶん、持ち家の人より多く備えなければなりません。

しかも、その備えの土台だったはずの退職金まで、私の場合は自分で運用する積立に変わりました。

会社員でいるだけでは、老後のお金は自動的には用意されません。

不安に思える条件がそろっているように見えるかもしれません。

けれど、この記事を書きながら改めて感じたのは、できることは案外シンプルだということです。

今の家計と資産を見える化して自分の現在地を知り、そのうえで運用の入り口を少しのぞいてみる。

順番さえ間違えなければ、賃貸でも独身でも始められます。

色々と書きましたが、私自身もゴールにはほど遠く、把握しながら小さく動いている途中です。

同じ立場の人が、今日その一歩目を踏み出すきっかけになればと思っています。

老後の生活費そのものについては、老後の生活費を見える化した話にもまとめています。

コメント